資金計画のお手伝い

住宅ローンアドバイザーが資金計画をアドバイス

当社では、住宅ローンアドバイザーである代表・水野が直接、資金計画のアドバイスをしております。

様々な住宅ローン商品が提供されている中で、自分たちにピッタリの方法は何なのか」

「頭金をどのくらいにして、ローンをどのくらいで、何年で組むのがいいのか」

このようなお悩みに対して適切なサポートをしております。

また、資金計画をする際に大切なことは、「自分たちの正確な

資金計画を正確にシミュレーションすること」です。

多くのご家族が、この点で非常に苦労している方が多いと体感しております。

通常のハウスメーカーや工務店では、ローン商品の案内にとどまることが多いですが、当社では、建築にかかる費用の詳細な説明から、将来のライフプランを見据えた上でのシミュレーションまで、きめ細やかな対応をしております。

家は、家族を幸せにするためにあります。

せっかく家を建てたのに、ローンに追われ、その後の生活が苦しくなってしまっては本末転倒です。住宅ローンアドバイザーでもある代表・水野が、お客様が幸せな生活を送るための資金計画をご提案させて頂きますので、ご安心ください。

資金計画豆知識

住宅を建てる場合には非常に多くの資金を必要とします。 土地の購入も一緒に考えようとすれば尚更です。

その場合、多くの方が住宅ローンを検討されます。

ほとんどの方が住宅ローンを組むのが初めてですので分からないことだらけですよね。

- 住宅ローンってどのような制度なの?

- 返済期間はどれくらい?

- どの住宅ローンを選べばいいの?

- 住宅ローンに審査はあるの?

など様々な悩みが出てくるものです。

当社では、資金計画を立てる際に大切なことは、「ライフプランに沿って、正確にシミュレーションすること」だと考えます。

家は建てて終わりではありません。

家づくりが終わった後でも安心した生活を送ってもらうため、最適で正確な資金計画のアドバイスをしていきます。

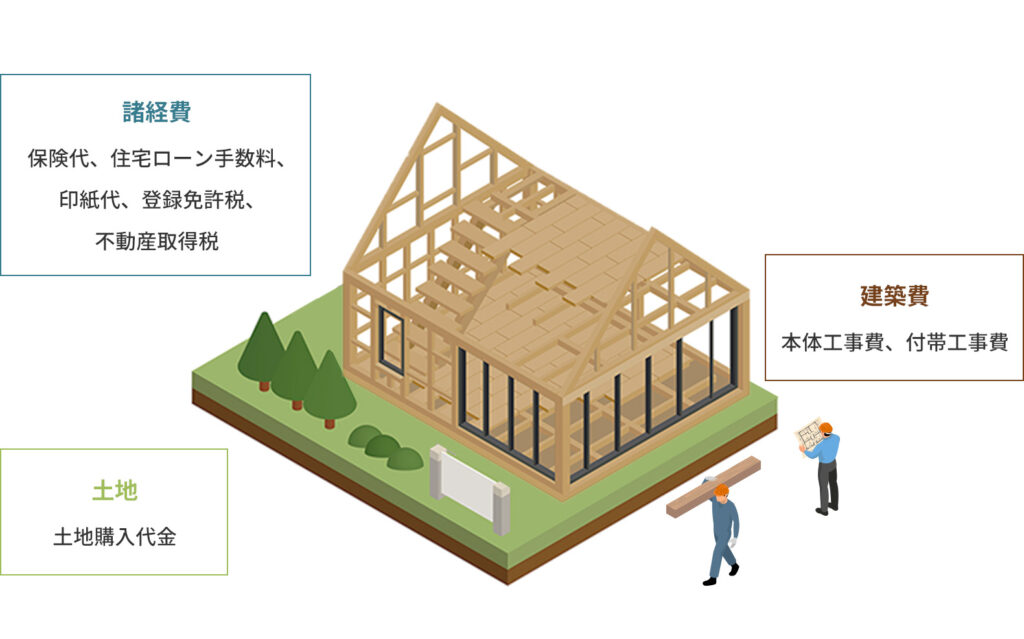

家づくりにかかる費用の内訳

家づくりにかかる費用は、大きくわけて3種類あります。

それぞれの費用を明らかにして、資金計画を立てる必要があります。

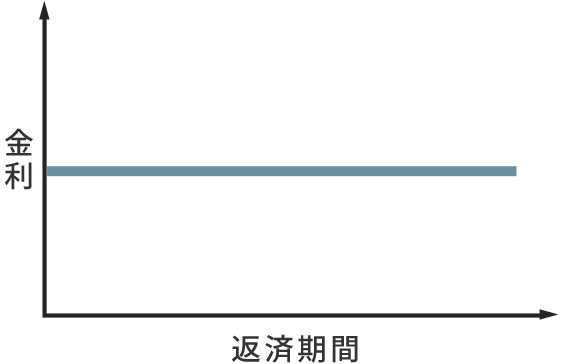

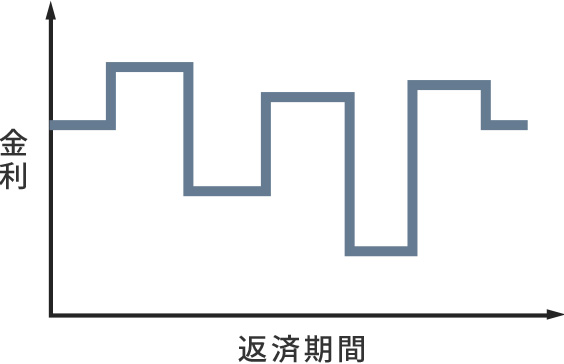

住宅ローンのタイプ

住宅ローンには、大きくわけて3つあります。どのタイプを選ぶかによって、返済額や返済期間を異なってくるため、事前に決めておく必要があります。

固定

金利型

返済期間中の金利が変わらないタイプです。

変動

金利型

返済期間中に金利が定期的に見直されるタイプです。

固定金利

期間選択型

返済開始から一定期間は固定金利で、その後に変動金利へ移行するタイプです。

メリット

契約時の金利が変わらないため、返済計画を立てやすい

メリット

市場金利が下がると、返済額が少なくなる

メリット

特定の期間だけ固定金利を選ぶことができる。固定期間中は、返済額が変わらない。

デメリット

市場金利が上がると、返済額が多くなってしまうため、返済計画が立てにくい

デメリット

市場金利が上がると、返済額が多くなってしまうため、返済計画が立てにくい

デメリット

固定金利終了時に、返済額が多くなる可能性がある。

税制上の優遇・助成金の活用

国から認められている税制上の優遇や、国・自治体からの助成金の活用の検討も、資金計画の際には大切です。

長期優良住宅に関する税制優遇

長期優良住宅の新築または取得を行った場合、所得税や固定資産税、登録免許税、不動産取得税が軽減されます。

長期優良住宅とは、国が目指す住宅品質の一つで、長期に渡り快適に暮らせる家のことです。

当社で建てる家は、すべて「長期優良住宅」のため、税制上の優遇を受けることが可能です。

| 一般住宅 | 長期優良住宅 | |

| 所得税 | 待遇なし | 最大65万円の減税 |

| 固定資産税 | 3年間に渡り、1/2に軽減 | 5年間に渡り、1/2に軽減 |

| 不動産所得税 | 控除額1,200万円 | 控除額1,300万円 |

| 登録免許税 | 通常税率0.4%→0.15%に引き下げ | 通常税率0.4%→0.1%に引き下げ |

助成金の活用

住宅の建設・購入の際には、国や自治体からの助成金の活用ができる可能性があります。

有効に活用して、資金計画の一部に組み入れましょう。

(助成金の例)

- グリーン住宅ポイント

- すまい給付金

- 地域型グリーン化事業補助金

- 岐阜県個人住宅建設等資金利子補給制度